POLSKI "ŁAD" 2.0 - INFOGRAFIKA

Kolejna szybka zmiana podatkowa i niewątpliwie – powrót do niepewności dla części przedsiębiorców… Czy decyzje podjęte na początku roku były słuszne?

Przede wszystkim warto to jeszcze raz przeanalizować. Część z nas z pewnością będzie mogła jeszcze coś zmienić.

Zapoznaj się z infografiką powyżej, którą przygotowaliśmy aby zilustrować najważniejsze zmiany podatkowe, oraz z krótkim podsumowaniem, które znajdziesz poniżej.

Najważniejsze zmiany:

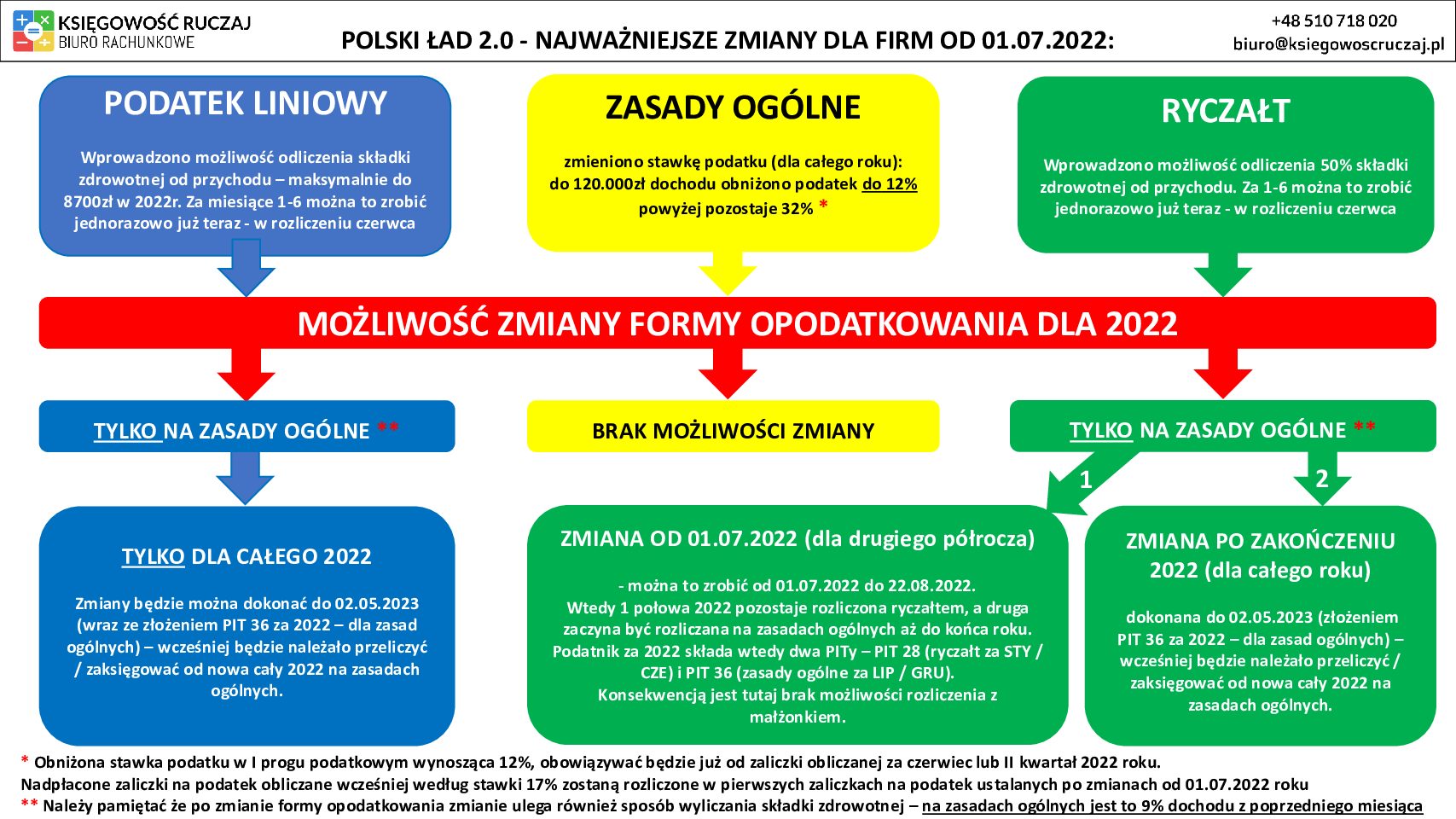

Zasady ogólne (skala podatkowa):

- Po pierwsze zmieni się stawka podatku. Nowa stawka podatku będzie wynosiła 12% do 120 000 zł dochodu. Po przekroczeniu tej kwoty – 32%,

- Następnie została zlikwidowana ulga dla klasy średniej, natomiast będzie można z niej skorzystać jeśli okaże się korzystniejsza przy rozliczeniu rocznym,

- W końcu kwota wolna od podatku pozostanie bez zmian i wynosi 30 000 zł,

- Obniżona stawka podatku w I progu podatkowym, czyli 12% będzie obowiązywać już od zaliczki obliczanej za czerwiec lub II kwartał 2022 roku,

- Nadpłacona kwota zaliczek obliczanych do tej pory według stawki 17% rozliczone w pierwszych zaliczkach na podatek ustalanych po zmianach od 01.07.2022 roku.

Ryczałt:

- Będzie można odliczyć 50% składki zdrowotnej od przychodu,

- Termin składania PIT-28 został zrównany z innymi i będzie to 02.05.2023 (30 kwietnia przypada w niedzielę),

- Zaliczkę za grudzień 2022 należy wpłacić do 20.01.2023.

Podatek Liniowy:

- Odpowiednio będzie można odliczyć składkę zdrowotną od przychodu – maksymalnie 8700zł w skali roku,

- Rząd wprowadził też możliwość zmiany formy opodatkowania dla całego 2022 r.

Możesz zmienić formę opodatkowania tylko na zasady ogólne (skala podatkowa)!

I tak:

Zmieniając z ryczałtu na zasady ogólne można zrobić to na 2 sposoby:

1. zmienić od drugiego półrocza 2022 (i to tylko dla tego półrocza) – można to zrobić od 01.07.2022 do 22.08.2022. Wtedy I połowa 2022 r. pozostaje rozliczona ryczałtem, a druga zaczyna być rozliczana na zasadach ogólnych aż do końca roku. Podatnik za 2022 r. składa wtedy dwa PITy:

- PIT 28 (ryczałt od stycznia do czerwca włącznie)

- PIT 36 (skala od lipca do grudnia). Konsekwencją jest tutaj brak możliwości rozliczenia się z małżonkiem.

2. zmienić po zakończeniu 2022 r., dla całego roku, zrobiona do 02.05.2023 poprzez złożenie PIT 36 – dla skali (zasad ogólnych). Wtedy będzie należało przeliczyć cały 2022 na zasadach ogólnych.

Zmieniając z podatku liniowego na skalę podatkową (zasady ogólne):

- możesz to zrobić do 30.04.2023 poprzez złożenie PIT 36 – zasady ogólne (skala podatkowa). Wtedy tak jak powyżej, będzie należało przeliczyć cały 2022 na zasadach ogólnych.

Na zakończenie – bądź na bieżąco! Obserwuj naszą zakładkę “aktualności” lub odwiedź nas na Facebooku.